はじめに|「関税は後から考えればいい」が危険な理由

越境ECに取り組む多くの人が、最初につまずきやすいポイントのひとつが「関税・税金」の扱いです。

日本国内だけで販売している限り、関税という概念は日常にほとんど登場しません。そのため「いざ輸出・輸入を始める段階になっても、なんとなく業者がやってくれるもの」として後回しにしてしまいがちです。

ところが、関税・税金は収益計画に直結するコスト要素であり、「誰が払うか」「どう申告するか」を曖昧にしたまま進めると、通関が止まったり、想定外の費用が発生したりするリスクがあります。

この記事では、越境ECにおける関税・税金の基本的な仕組みと、実務でよく起きる問題、そして「最低限これを知っていれば防げる」ポイントを整理します。

そもそも「関税」とは何か|よくある誤解を整理する

関税は「罰金」ではなく、輸入コストのひとつ

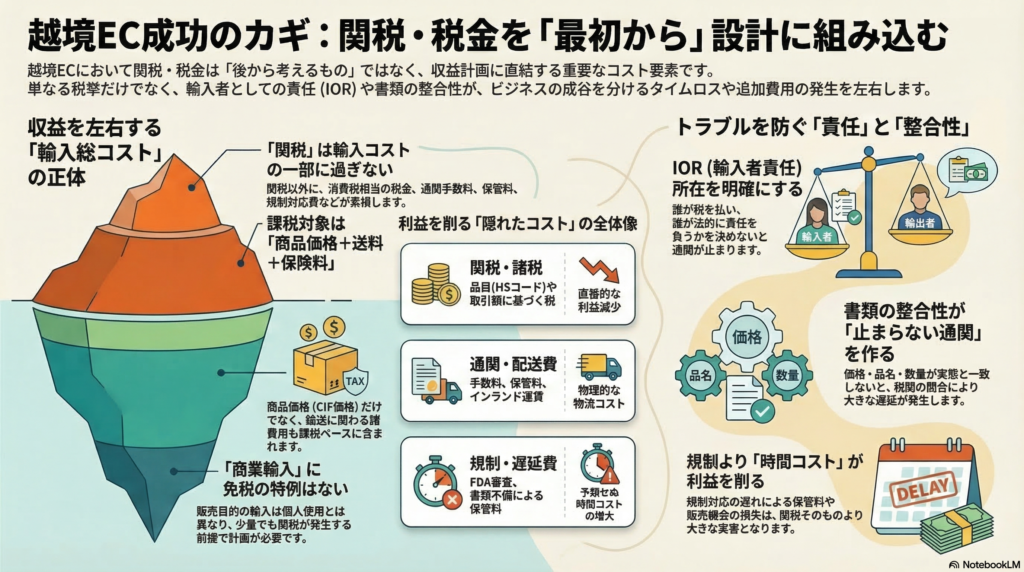

「関税」という言葉を聞くと、何か悪いことをした際に支払う”罰金”のようなイメージを持つ人がいます。しかし関税は、輸入品に対して課されることがある税であり、輸入コストを構成する要素のひとつとして扱うべきものです。

越境ECで商品を輸出入する場合、関税は「かかる可能性があるコスト」として最初から収益計画に組み込んでおく必要があります。後から「こんなにかかるとは思っていなかった」という事態を避けるためにも、初期段階での認識が重要です。

「税金=関税」ではない|支払いの内訳を理解する

「税金と関税は同じもの」と混同しているケースも多く見られます。実際には、輸入時に発生するコストは以下のように複数の要素に分かれていることがあります。

- 関税:輸入品に課される税(品目分類や条件によって変わり得る)

- その他の税金:輸入時に発生し得る関税以外の税(消費税相当のものなど、国や制度によって異なる)

- 通関関連費用:通関業者への手数料、保管料、書類作成費など

実務では「支払いの総額」だけを見て内訳を把握しないままにすると、後でコスト改善の判断ができなくなることがあります。「いくら払ったか」だけでなく、「何に対して払ったか」を記録しておく習慣が役立ちます。

「少量だから関税ゼロ」は商業輸入には通じない

個人輸入の場合、一定の条件下で関税や税金が免除・軽減される制度が存在することがあります。しかし、越境ECで商品を仕入れて販売する「商業輸入」の文脈では、この前提が通じないことがあります。

販売目的の輸入は、個人使用目的とは扱いが異なる可能性があるため、「少量だから大丈夫」という思い込みは危険です。商業輸入として扱われるかどうかの分岐点を事前に整理しておくことが、後のトラブル防止につながります。

輸入コストの全体像|関税だけ見ていると収益計画が崩れる

「売価−原価」だけで収益を考えると後から痛い目を見る

越境ECの収益計画で陥りやすいパターンのひとつが、「売価から仕入れ原価を引いた差額=利益」という単純な計算です。

実際には、輸入に関わるコストとして以下のようなものが乗ってくることがあります。

- 関税

- 輸入時の税金

- 通関関連費用(手数料・保管料など)

- 配送費・追跡費用

- 広告費・返品対応コスト

- FDA等の規制対応が必要な場合の追加コスト

特に関税・税金は、商品カテゴリや申告内容によって金額が変わり得るため、事前に「総コストとしていくらかかるか」を概算しておくことが重要です。

課税対象は「商品価格だけ」ではない可能性がある

「関税は商品の価格だけにかかる」と思っている人も多いですが、実際には送料や保険料が課税価格(CIF価格)に含まれるケースがあります。つまり、「商品は安くても、送料が高ければ課税ベースが上がる」という構造になることがあります。

この点を見落とすと、輸送コストを削減しようとした際の節約効果を正確に計算できなくなります。課税対象の範囲については、取引条件(インコタームズ)とあわせて確認しておくことが望ましいです。

HSコードと品目分類が税率に影響する

関税率は商品のカテゴリ(品目分類)によって異なることがあります。この分類には「HSコード」と呼ばれる国際的な番号体系が使われており、同じような商品でも分類の仕方によって適用される税率が変わる可能性があります。

HSコードの詳細な解説はこの記事の範囲を超えますが、「商品の分類が申告内容に影響する」という点は、越境ECを始める前に頭に入れておきましょう。分類に誤りがあると、通関時に確認が入り、遅延や追加コストが発生することがあります。

「誰が払うか」問題|IOR(輸入者責任)との関係

IOR(Importer of Record)とは何か

越境ECで輸入を行う際、「誰が輸入者として責任を持つか」を明確にしておく必要があります。これを指す概念が IOR(Importer of Record) です。

IORは、関税・税金の支払い義務を負うだけでなく、輸入に関する法的責任全般を担う立場とみなされることがあります。通関業者や物流業者との間で「誰がIORになるか」の前提がズレていると、通関時にトラブルが発生しやすくなります。

「業者がやってくれる」では曖昧さが残る

越境ECに慣れていない段階では「通関は業者が全部やってくれる」と思いがちですが、IORの責任所在は別の話です。

通関業者は手続きの代行を行うことがありますが、IORとしての責任を自動的に引き受けるわけではありません。「誰が払うか」「誰が責任を持つか」を契約条件や取引条件と合わせて明確にしておくことが、スムーズな通関につながります。

支払いの責任と手配の責任を分けて整理する

実務上、以下の3点を事前に整理しておくと、関税・税金に関するトラブルを減らしやすくなります。

- 誰が払うか:関税・税金の支払い義務はどちらにあるか

- 誰が手配するか:通関手続きや書類準備を誰が担当するか

- 誰が照会に答えるか:税関から内容確認が入った際に対応する主体はどこか

この3つがセットで決まっていない状態では、問題が起きてから責任の所在を巡って時間とコストが消耗することがあります。

申告内容の整合性が通関を左右する

価格・品名・数量・用途は一致させる

通関における内容確認(照会)が入りやすいのは、書類間で情報が一致していない場合や、申告価格が取引実態と乖離しているように見える場合です。

「少し安く申告すればコストが下がる」と考えるのは危険です。価格が不自然に見える場合、税関から確認が入り、対応が完了するまで通関が止まることがあります。結果として、時間コスト・保管コスト・対応コストが増え、税金そのものより大きな損失になることもあります。

書類の整合性が「止まらない通関」をつくる

輸出入書類(インボイス、パッキングリスト、船荷証券など)の内容が一致していること、そして現物と申告内容が一致していることが、スムーズな通関の基本です。

書類を「とりあえず作る」のではなく、「申告内容として整合しているか」を意識して準備することが、関税・税金の話が「通関で止まる」という問題に直結するリスクを下げます。

FDA・規制対応と関税コストの関係

税額より「時間コスト」が利益を削ることがある

食品・化粧品・医療機器など、FDA(米国食品医薬品局)の審査対象になり得る商品カテゴリでは、通関時に追加の確認・手続きが発生することがあります。

この場合、関税率そのものよりも、照会対応の時間・通関遅延・保管コストが実質的な損失として大きくなることがあります。「税率が低いから問題ない」と判断するのではなく、「規制対応コスト込みで採算が取れるか」を評価することが重要です。

商品カテゴリの確認を初期段階で行う

FDA該当の可能性がある商品は、越境ECを開始する前に確認しておくべき事項のひとつです。あとから「この商品は規制対象だった」と分かると、商品設計・価格設計を一から見直す必要が生じることがあります。

輸入を伴う越境ECでは、「商品選定」と「規制・通関コストの確認」をセットで行う習慣が、後からの混乱を防ぎやすくします。

初心者が最低限おさえておくべき3つのポイント

税率の数字を全部暗記する必要はありません。ただ、以下の3点が腹落ちしていれば、関税・税金に関する基本的な判断ができるようになります。

① 輸入コストは「関税だけ」ではなく総コストで考える

関税・税金・通関関連費用を含めた「輸入時の総コスト」として設計に組み込む。これができていれば、後から収益計画が崩れるリスクを減らせます。

② 「誰が払うか」はIORと結びつく問題として整理する

支払いの責任・手配の担当・照会対応の主体を、IOR(輸入者責任)とセットで明確にしておく。曖昧なまま進めると、通関で止まる際の対応コストが跳ね上がることがあります。

③ 申告内容の整合性が通関の滑らかさを左右する

価格・品名・数量・用途の整合性を意識して書類を整える。税率そのものより、申告の乱れが引き起こす「遅延コスト」の方が実害として大きくなりやすいです。

まとめ|関税・税金は「最初から設計に入れるもの」

越境ECにおける関税・税金は、後から発覚して驚くべきものではなく、輸入コストの一部として最初から収益設計に組み込むべき要素です。

「関税=罰金」ではなく「輸入コスト」として捉えること。「誰が払うか」をIOR(輸入者責任)とセットで整理すること。申告内容の整合性を意識して書類を準備すること。この3点を理解しているだけで、初心者が陥りやすい多くのトラブルを回避できる可能性があります。

関税・税金は「難しいから後で考える」ものではなく、「早く整理しておくほど収益計画が安定する」テーマです。まずはこの記事で基本の考え方を整理したうえで、次のステップとして以下のテーマを深掘りしてみてください。

コメント